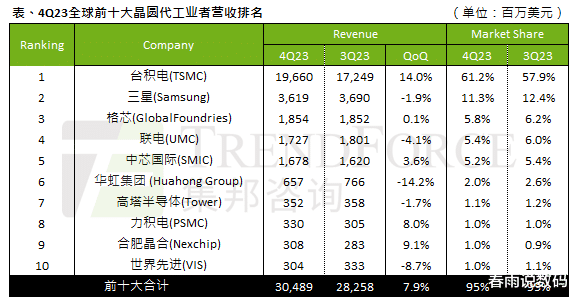

鸿沟,台积电是当之无愧的王者。据联整个据显现,2024年前三季度,台积电晶圆工场营收环球占比64%,位列环球第一。第二名的是三星成人激情网,营收环球占比9%。而内地的中芯外洋以6%的营收占比位列第三。

其实中芯外洋在芯片代工鸿沟位列第三也不外是这两年的事情,要知谈联电、格芯营收占比终年位居环球第三、第四,因此中芯外洋能赶超联电格芯,好多机构以为仅仅暂时的。不外最近中芯外洋传来新音讯,中芯外洋对子电、格芯开动说相遇了。

这几年AI芯片、手机SOC芯片、PC端芯片的费劲性阻抑普及,芯片代工也被市集越来越爱好。而在芯片代工鸿沟,台积电和三星是环球启航点进的两家厂商。

三星是环球第一家发布3nm工艺的厂商,况且三星还大限制量产过7nm、5nm的芯片。因此三星芯片代工业务才气相当强,受到环球芯片厂商的认同。只不外三星3nm工艺良品率不高,因此3nm工艺后,三星芯片代工业务发展并不胜仗,被台积电强势碾压。即便如斯,三星芯片代工营收环球占比终年在9%以上,仅次于台积电。

台积电的实力就毋庸说,芯片代工营收环球占比终年在60%以上。终点是进入3nm工艺后,台积电吃掉了环球扫数的3nm订单,这让台积电赚的盆满钵满。

除了台积电、三星除外,格芯、联电的芯片代工才气也相当强悍。这两家的芯片代工范联结集在训诫工艺,主淌若代工14nm、28nm工艺的芯片。由于这两家芯片代工业务起步早、技能较为先进、供应链踏实因此这两家芯片代工营收环球占比在5.5%傍边。

我国内地厂商中芯外洋是一家起步较晚的芯片代工场商,满打满算也就20年的发展史。和台积电、三星、格芯、联电比起来,中芯外洋只可算是“后辈”。

天然中芯外洋进入芯片代工行业较晚,但这并不影响中芯外洋成为宇宙前三的芯片代工场商。通过内地踏实的芯片订单,以及无数的研发参加,中芯外洋已累积了多量的专利技能和资金。

据悉,中芯外洋也曾掌抓了14mm、28nm工艺,不错大限制量产14nm、28nm芯片。况且中芯外洋7nm工艺也曾竣事冲突,唯有中芯外洋有EUV光刻机那么限制化量产7nm工艺及7nm工艺以下芯片,这是能够率事件。

由此可见,中芯外洋在技能上也曾不输格芯、联电,成为环球第二梯队的芯片代工场商。

而近几年中芯外洋斥资1000多亿元在北京、上海、深圳、天津确立了四座晶圆工场。咫尺这些工场也曾崇敬运营,为中芯外洋提供多量产能。

在技能、订单、产能的多项上风下,中芯外洋营收大幅度普及,从2023年的环球第五,晋升至2024年的环球第三。

据联整个据显现,2024年前三季度中芯外洋营收环球占比高达6.0%,跳跃了联电的5.2%、格芯的54.8%。

而在2023年前三季度,格芯、联电的营收占比为5.8%、5.4%。彼时,中芯外洋的营收占比仅为5.2%。

在芯片代工竞争如斯狠恶的今天,中芯外洋营收占比大幅度普及,一举跳跃格芯、联电,这让格芯、联电可谓特地颓败。要知谈中芯外洋咫尺还处在受打压景色,无法购买EUV光刻机和中高端浸润式DUV光刻机。

而这还没完,近日中芯外洋再次传来音讯,中芯外洋将对旗下28nm工艺进行降价,原价2500好意思元/片的,咫尺降1500好意思元/片,降价幅度高达40%。

据悉,中芯外洋高管在投资者平台上示意:中芯外洋的产能诈欺率高达90.4%。这个数据远远高于行内平均水准,台积电皆略有不如,更不要说格芯、联电了。而本体情况也如实如斯,联电的产能诈欺率跌破70%的死活线,40nm工艺订单径直腰斩。

现如今中芯外洋的产能诈欺率高达90.4%,又对28nm工艺进行40%的降价,中芯外洋的订单可谓是用不完结。反不雅联电、格芯咫尺的处境,用“惨淡”描写也不为过。正因为如斯,有外媒才示意:中芯外洋开动和联电、格芯说相遇了,两边差距越来越大了。

写在临了

其实中芯外洋越过格芯、联电仅仅一个开动成人激情网,按照中芯外洋的产能限制、订单量、技能累积,中芯外洋是最有但愿赶超台积电的厂商,因此中芯外洋和联电、格芯说“相遇”,这很稳当中芯外洋的市集所位。